Você sabe o que é DRE e por que ela é crucial para o seu negócio? A Demonstração do Resultado do Exercício (DRE) é uma ferramenta essencial que permite aos empreendedores avaliar a performance financeira de suas empresas. Neste guia completo, vamos desvendar todos os aspectos dessa poderosa demonstração financeira, explicando como ela pode ajudar você a tomar decisões estratégicas mais informadas e garantir o sucesso do seu negócio. Continue lendo para descobrir como a DRE pode transformar sua visão sobre a saúde financeira da sua empresa.

Índice

O que é DRE?

A Demonstração do Resultado do Exercício (DRE) é um relatório financeiro obrigatório para empresas de diversos portes e setores. Ela resume todas as operações financeiras de uma empresa durante um período específico, geralmente um ano, e tem como objetivo principal demonstrar se a empresa teve lucro ou prejuízo.

A DRE é composta por receitas, deduções, custos e despesas, resultando no lucro líquido ou prejuízo do período.

Imagine que você possui uma pequena empresa de comércio eletrônico. A DRE vai listar todas as suas vendas (receitas), subtrair os custos de produção e entrega dos produtos (custos) e deduzir as despesas operacionais, como aluguel, salários e marketing. O resultado final é o lucro líquido, que indica se a sua empresa está financeiramente saudável.

Como se faz um DRE

Agora que você já sabe o que é DRE e sua importância, vamos aprender como elaborar esse relatório essencial. Aqui está um guia passo a passo para criar a Demonstração do Resultado do Exercício de forma clara e prática.

1 – Montar a Estrutura

Primeiro, organize a estrutura da DRE. Reúna todos os dados financeiros, incluindo receitas, despesas e custos, seguindo o Regime de Competência, ou seja, considerando as datas corretas. A estrutura básica deve incluir:

Receita de Vendas: Total das vendas no período.

(-) Deduções e Abatimentos: Devoluções e abatimentos de vendas.

(=) Receita Líquida: Receita de Vendas menos Deduções e Abatimentos.

(-) Custo das Mercadorias Vendidas (CMV): Custos diretamente ligados à produção.

(=) Lucro Bruto: Receita Líquida menos CMV.

(-) Despesas Operacionais: Incluem despesas com vendas, administrativas e financeiras.

(=) Resultado Operacional: Lucro Bruto menos Despesas Operacionais.

(-) Impostos: Incluem IRPJ e CSLL.

(=) Lucro Líquido: Resultado final após todos os descontos.

2 – Calcular a Receita Líquida

A Receita Líquida é calculada subtraindo as deduções da Receita Bruta: Receita Líquida = Receita Bruta – Deduções da Receita Bruta A Receita Bruta inclui vendas de produtos, mercadorias e serviços. Deduções incluem devoluções, abatimentos e impostos sobre vendas.

3 – Descobrir o Resultado Bruto

O Resultado Bruto é encontrado subtraindo o custo das vendas da Receita Líquida: Resultado Bruto = Receita Líquida – Custo das Vendas

4 – Obter o Resultado Operacional

Para obter o Resultado Operacional, subtraia todas as despesas operacionais do Lucro Bruto: Resultado Operacional = Lucro Bruto – Despesas Operacionais

5 – Conhecer o Lucro Líquido

Subtraia os impostos (IR e CSLL) do Resultado Operacional para encontrar o Lucro Líquido: Lucro Líquido = Resultado Operacional – Impostos

6 – Chegar ao Resultado do Exercício

Por fim, ajuste o Lucro Líquido para incluir ou excluir resultados não operacionais, chegando ao Resultado Líquido do Exercício: Resultado Líquido do Exercício = Lucro Líquido +/– Resultados não operacionais

Qual a principal função da DRE?

A principal função da Demonstração do Resultado do Exercício (DRE) é fornecer uma visão clara e detalhada do desempenho financeiro de uma empresa ao longo de um período específico. Através da DRE, é possível:

Avaliar a Rentabilidade: Identificar se a empresa está gerando lucro ou prejuízo.

Analisar Desempenho: Comparar resultados ao longo de diferentes períodos.

Tomar Decisões Informadas: Basear decisões estratégicas em dados financeiros concretos.

Cumprir Obrigações Legais: Atender às exigências fiscais e regulatórias.

Atração de Investimentos: Demonstrar saúde financeira para investidores e credores.

Que contas tem na DRE?

A Demonstração do Resultado do Exercício (DRE) é estruturada de forma a incluir todas as operações financeiras de uma empresa. Vamos explorar cada uma das contas que compõem esse relatório fundamental.

Receita Bruta de Vendas

A Receita Bruta de Vendas é o total das vendas realizadas antes de quaisquer deduções.

Representa a soma de todas as receitas geradas pela venda de produtos ou serviços.

Deduções e Abatimentos

As Deduções e Abatimentos incluem devoluções de vendas, descontos concedidos e impostos incidentes sobre as vendas.

Essas deduções são subtraídas da Receita Bruta para calcular a Receita Líquida.

Receita Líquida de Vendas

A Receita Líquida de Vendas é obtida subtraindo as Deduções e Abatimentos da Receita Bruta.

Ela reflete o valor efetivo que a empresa ganhou com suas vendas após as deduções.

Custo das Mercadorias Vendidas (CMV)

O Custo das Mercadorias Vendidas (CMV) representa os custos diretamente associados à produção ou aquisição dos produtos vendidos.

Inclui materiais, mão de obra e outros custos diretos de produção.

Lucro Bruto

O Lucro Bruto é calculado subtraindo o CMV da Receita Líquida.

Este valor mostra a lucratividade das operações principais da empresa antes de considerar as despesas operacionais.

Despesas Operacionais

As Despesas Operacionais são divididas em várias categorias:

Despesas com Vendas: Custos diretamente relacionados ao processo de venda, como comissões e publicidade.

Despesas Administrativas: Custos gerais e administrativos, incluindo salários de funcionários administrativos e despesas de escritório.

Despesas Financeiras: Incluem juros pagos, encargos financeiros e outras despesas relacionadas a financiamentos.

Resultado Operacional

O Resultado Operacional é o Lucro Bruto menos as Despesas Operacionais.

Ele mostra o desempenho financeiro da empresa em suas atividades principais.

Outras Receitas e Despesas

Incluem receitas e despesas não operacionais, como ganhos ou perdas de investimentos, que não estão diretamente relacionados às operações principais da empresa.

Resultado Antes dos Impostos

O Resultado Antes dos Impostos é obtido ajustando o Resultado Operacional pelas Outras Receitas e Despesas.

Este valor mostra o lucro ou prejuízo antes da dedução dos impostos.

Impostos sobre o Lucro

Os impostos sobre o lucro incluem o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

Estes são subtraídos do Resultado Antes dos Impostos para calcular o lucro final.

Lucro Líquido

O Lucro Líquido é o resultado final após a dedução de todos os custos, despesas e impostos.

Ele representa o lucro real que a empresa obteve no período analisado.

Qual a diferença entre balanço patrimonial e DRE?

O balanço patrimonial e a Demonstração do Resultado do Exercício (DRE) são dois relatórios financeiros essenciais, mas com finalidades diferentes.

Balanço Patrimonial

O balanço patrimonial oferece uma “fotografia” da situação financeira da empresa em um determinado momento. Ele é dividido em três partes principais:

Ativos: Tudo que a empresa possui, como bens, direitos e valores a receber.

Passivos: Todas as obrigações da empresa, incluindo dívidas e contas a pagar.

Patrimônio Líquido: Diferença entre ativos e passivos, representando o valor líquido pertencente aos proprietários da empresa.

Este relatório é fundamental para avaliar a solvência e a liquidez da empresa, ajudando a identificar a capacidade de cumprir com suas obrigações a curto e longo prazo.

Demonstração do Resultado do Exercício (DRE)

A DRE, por outro lado, é um relatório dinâmico que cobre um período específico, geralmente um ano. Ela detalha as operações financeiras da empresa durante esse período, mostrando se a empresa teve lucro ou prejuízo. A DRE inclui:

Receitas: Ganhos provenientes de vendas de produtos ou serviços.

Deduções e Abatimentos: Descontos, devoluções e impostos sobre vendas.

Custos e Despesas: Custos diretos de produção e despesas operacionais.

Lucro ou Prejuízo: Resultado final após deduções e despesas.

Enquanto o balanço patrimonial é estático e focado na situação financeira em um momento específico, a DRE é mais dinâmica e analítica, mostrando a performance operacional da empresa ao longo do tempo.

Quais são os tipos de DRE?

Existem diferentes tipos de Demonstração do Resultado do Exercício (DRE), cada um atendendo a necessidades específicas das empresas. Os principais tipos são:

DRE Contábil

A DRE Contábil é obrigatória por lei e segue padrões contábeis rigorosos. Ela é utilizada para fins fiscais e de compliance, apresentando uma visão detalhada das operações financeiras da empresa ao longo do período.

DRE Gerencial

A DRE Gerencial, por sua vez, é mais flexível e personalizada. Ela é utilizada internamente pela administração da empresa para analisar a performance operacional e tomar decisões estratégicas. Este tipo de DRE pode incluir projeções e ajustes específicos que não são considerados na DRE Contábil.

DRE Analítica

A DRE Analítica oferece um nível mais profundo de detalhamento, segregando receitas, custos e despesas por centros de custos ou departamentos. É útil para empresas que desejam uma análise mais granular de suas operações financeiras.

DRE Sintética

A DRE Sintética é uma versão resumida, que apresenta apenas os principais itens das receitas e despesas. É ideal para apresentações rápidas e relatórios gerenciais de alto nível.

Esses diferentes tipos de DRE permitem que as empresas adaptem seus relatórios financeiros às suas necessidades específicas, garantindo uma gestão mais eficaz e estratégica.

Quais impostos entram na DRE?

Na Demonstração do Resultado do Exercício (DRE), alguns impostos específicos impactam diretamente os resultados financeiros da empresa. Os principais impostos que devem ser considerados são:

Imposto de Renda Pessoa Jurídica (IRPJ): O IRPJ é um imposto federal que incide sobre o Lucro Real, Presumido ou Arbitrado das empresas. Ele é calculado com base no lucro operacional ajustado e é uma das deduções significativas na DRE, afetando diretamente o lucro líquido da empresa.

Contribuição Social sobre o Lucro Líquido (CSLL): A CSLL, assim como o IRPJ, é um imposto federal que incide sobre o lucro das empresas. A CSLL é destinada ao financiamento da seguridade social, e também é deduzida do lucro operacional na DRE.

Impostos sobre Vendas: Além dos impostos sobre o lucro, a DRE também considera os impostos incidentes sobre as vendas, como o ICMS, PIS e COFINS. Esses impostos são deduzidos das receitas brutas para calcular a receita líquida.

Incluir esses impostos na DRE é essencial para obter uma visão precisa da lucratividade e da carga tributária da empresa, ajudando na tomada de decisões estratégicas e no planejamento financeiro.

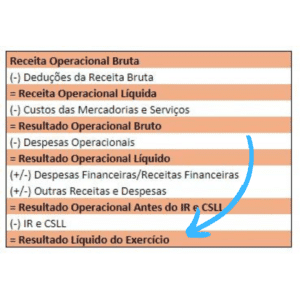

Onde fica o lucro líquido na DRE?

Na Demonstração do Resultado do Exercício (DRE), o lucro líquido é o resultado final após a dedução de todas as receitas, custos, despesas e impostos. Como mostra a imagem:

Quais contas não entram no DRE?

A Demonstração do Resultado do Exercício (DRE) foca nas operações financeiras que afetam diretamente a lucratividade da empresa dentro de um período específico. Entretanto, algumas contas não são incluídas na DRE, pois não estão relacionadas à atividade operacional da empresa. Entre elas, destacam-se:

Ativos Imobilizados

Ativos imobilizados, como terrenos, edifícios, máquinas e equipamentos, não entram na DRE. Esses itens são registrados no balanço patrimonial, pois representam bens que a empresa possui a longo prazo e que não estão diretamente ligados às operações diárias.

Investimentos

Investimentos de longo prazo, como participações em outras empresas ou títulos de renda fixa e variável, também são contabilizados no balanço patrimonial. Eles não afetam diretamente o resultado operacional do período e, por isso, não aparecem na DRE.

Capital Social

O capital social, que é o montante de dinheiro ou bens investidos pelos sócios na empresa, não é registrado na DRE. Ele é parte do patrimônio líquido no balanço patrimonial, refletindo a contribuição dos proprietários para a empresa.

Distribuição de Lucros e Dividendos

Distribuições de lucros e dividendos aos sócios ou acionistas são registradas no balanço patrimonial, não na DRE. Esses pagamentos são feitos a partir do lucro líquido apurado e não influenciam diretamente as operações do período.

Reservas de Lucros

As reservas de lucros, que são parcelas do lucro líquido retidas na empresa para reinvestimento ou para cobrir futuras necessidades financeiras, também não aparecem na DRE. Elas são registradas no balanço patrimonial como parte do patrimônio líquido.

Essas contas são cruciais para a gestão financeira e para a saúde a longo prazo da empresa, mas não têm impacto direto na avaliação do desempenho operacional do período específico coberto pela DRE.

Como classificar despesas no DRE

Classificar corretamente as despesas na DRE é essencial para obter uma visão precisa da saúde financeira da empresa. As despesas são categorizadas de acordo com sua natureza (salários, aluguel, impostos, etc.) ou função (custo dos produtos vendidos, despesas de vendas, despesas administrativas, etc.), dependendo das necessidades de análise da empresa e das normas contábeis aplicáveis.

As despesas operacionais são aquelas diretamente relacionadas à operação do negócio e são subdivididas em:

Despesas Operacionais

As despesas operacionais são aquelas diretamente relacionadas à operação do negócio e são subdivididas em:

Despesas de Vendas: Incluem todos os custos associados ao processo de venda, como comissões de vendedores, despesas de marketing e publicidade, e custos de transporte para entrega de produtos.

Despesas Administrativas: Envolvem custos relacionados à administração geral da empresa, como salários do pessoal administrativo, despesas de escritório, aluguel, serviços públicos e material de escritório.

Despesas Financeiras: Compreendem juros sobre empréstimos, encargos bancários e outras despesas financeiras relacionadas ao financiamento das operações da empresa.

Outras Despesas

Além das despesas operacionais, a DRE também pode incluir outras despesas não diretamente ligadas às operações principais da empresa:

Despesas Não Operacionais: Incluem perdas com venda de ativos, multas, e outras despesas que não são recorrentes ou diretamente ligadas à atividade principal da empresa.

Despesas com Depreciação e Amortização: Representam a perda de valor dos ativos fixos (depreciação) e intangíveis (amortização) ao longo do tempo.

Classificação e Impacto

Classificar corretamente as despesas permite uma análise mais detalhada do desempenho financeiro da empresa. Despesas operacionais geralmente são subtraídas do lucro bruto para calcular o resultado operacional, enquanto outras despesas são subtraídas do resultado operacional para determinar o lucro antes dos impostos.

Ao seguir essas diretrizes, é possível garantir que a DRE forneça uma representação precisa e útil da situação financeira da empresa, auxiliando gestores e investidores na tomada de decisões informadas.

A análise periódica das despesas também é fundamental para identificar tendências, desvios e oportunidades de redução de custos, contribuindo para a saúde financeira e o sucesso da empresa a longo prazo.

Como saber o DRE de uma empresa?

Obter a Demonstração do Resultado do Exercício (DRE) de uma empresa envolve algumas etapas importantes que podem variar conforme o tamanho e a complexidade do negócio. Aqui estão os passos principais:

Internamente, para sua própria empresa:

Utilizar um Sistema de Contabilidade: A maioria das empresas utiliza software de contabilidade que facilita a geração da DRE. Esses sistemas agregam todas as transações financeiras e fornecem relatórios automáticos.

Consultar o Departamento de Contabilidade: Se a empresa possui um departamento de contabilidade, os profissionais responsáveis podem preparar a DRE com base nos registros financeiros do período.

Contador Externo: Contratar um contador ou uma firma de contabilidade pode ser necessário para pequenas empresas ou negócios que não possuam uma equipe interna de contabilidade. O contador terá acesso a todas as informações financeiras necessárias para elaborar a DRE.

Para outras empresas:

Relatórios Financeiros Públicos: Empresas de capital aberto são obrigadas a divulgar suas demonstrações financeiras, incluindo a DRE, em seus relatórios anuais e trimestrais. Esses documentos estão disponíveis nos sites das empresas e nas bolsas de valores onde são listadas.

Plataformas de Análise Financeira: Existem diversas plataformas online que agregam informações financeiras de empresas públicas, como Economatica, Bloomberg, e Reuters. Nelas, é possível acessar a DRE e outros relatórios financeiros de diversas empresas. Para garantir a precisão dos dados financeiros, é fundamental realizar a conciliação bancária. Saiba mais em nosso artigo sobre conciliação bancária.

Sites de Relações com Investidores: As empresas de capital aberto costumam ter uma seção de “Relações com Investidores” em seus sites, onde disponibilizam seus relatórios financeiros completos, incluindo a DRE.

Compreender e analisar a Demonstração do Resultado do Exercício (DRE) permite que você tenha uma visão clara e precisa da saúde financeira do seu negócio.

Isso é fundamental na hora de tomar decisões estratégicas, como identificar onde cortar custos ou onde investir para expandir suas operações.

Por exemplo, você pode decidir lançar uma nova linha de produtos, adquirir novos equipamentos, ou até mesmo abrir novas filiais para crescer sua marca.

Contar com um serviço de contábil eficiente garante que todos os cálculos sejam feitos corretamente e que todos os itens exigidos na DRE sejam considerados.

Descubra como o melhor escritório de contabilidade do Rio de janeiro pode ajudar a reduzir os custos da sua empresa e manter a sua empresa sempre crescendo, sem complicações.

Conheça as vantagens de migrar para a Conexão Contábil e facilite a gestão financeira do seu empreendimento.

Se a sua empresa ainda trata devoluções de mercadorias, cancelamentos de venda e ajustes de notas fiscais como procedimentos simples e informais, a CBS acaba de mudar completamente esse cenário: o regulamento da Contribuição sobre Bens e Serviços, previsto nos

A crença de que pequenas inconsistências fiscais passariam despercebidas pelo governo já custou caro a muitas empresas brasileiras, e se você ainda acredita que determinadas movimentações “somem no sistema”, precisa ler este artigo até o fim: a Receita Federal, os

Existe um engano muito comum entre os donos de negócios: celebrar recordes de vendas sem olhar para o saldo bancário. Você fecha o mês com o faturamento nas alturas, mas o dinheiro real só vai pingar na conta daqui a

O cenário econômico atual exige precisão absoluta do pequeno e médio empresário brasileiro. Afinal, convivemos com juros elevados, crédito restrito e consumidores extremamente exigentes. Nesse ambiente, a gestão financeira deixou de ser apenas uma tarefa burocrática. Ela se tornou o

Saber se meu CPF precisa declarar imposto de renda é a dúvida que tira o sono de milhões de brasileiros todos os anos. E com razão, as regras de obrigatoriedade vão muito além do salário, envolvem patrimônio, investimentos e até